競馬で高額配当を手にした喜びも束の間、「競馬の税金はPATだとばれるのだろうか」という不安がよぎる方は少なくないでしょう。特に、競馬で1000万当たったら税金はいくらになるのか、もし申告しなかった場合、後から競馬の税金に関する督促状が届くのではないかと心配になるものです。

インターネット上では、競馬の税金がばれない方法として、現地での購入やネットでも大丈夫といった情報が見受けられますが、本当にそうなのでしょうか。実際に競馬の税金がバレた人の話を聞くと、そのリスクの大きさに気づかされます。安易な自己判断で無申告を続けた結果、厳しいペナルティを受けることになりかねません。

この記事では、なぜPATでの馬券購入が税務署に把握されるのか、そして競馬 1000万の税金がバレる仕組みから、具体的な競馬の税金計算シミュレーションの考え方まで、読者の皆様が抱える疑問を一つひとつ解消していきます。

- 競馬の利益が課税対象となる基本的な仕組み

- PATでの馬券購入が税務署に把握される具体的な理由

- 税金を申告しない場合に科されるペナルティとリスク

- 正しい税金の計算方法と確定申告の進め方の基本

競馬の税金、PATでばれる仕組みとは?

- そもそも競馬の利益は課税対象?一時所得と雑所得の違い

- なぜPATでの馬券購入が税務署にばれるのか

- 銀行口座の動きから発覚するケース

- 支払調書が税務署に提出されるわけではない

そもそも競馬の利益は課税対象?一時所得と雑所得の違い

競馬で幸運にも利益を得たとき、まず考えなければならないのが税金の扱いです。日本の税法では、個人が得た所得に対して所得税が課されるため、競馬による利益も例外ではありません。この利益は、その性質によって主に「一時所得」または「雑所得」のいずれかに分類され、どちらに該当するかで税金の計算方法が大きく変わってきます。

国税庁の指針によれば、一般の競馬ファンが得る払戻金は、原則として「一時所得」に分類されることになっています。一時所得とは、その名の通り、営利的・継続的な活動から得られる収入ではなく、偶然かつ一時的に発生した所得を指します。クイズの賞金や生命保険の一時金などがこれにあたり、競馬の払戻金も同様に、趣味の範囲で楽しむ中で臨時的に得た利益と見なされるのです。

この一時所得の金額は、以下の計算式に基づいて算出されます。

総収入金額(年間の払戻金合計) - 収入を得るために支出した金額(的中馬券の購入費) - 特別控除額(最高50万円) = 一時所得の金額

そして、実際に課税の対象となるのは、この算出された金額をさらに2分の1にした額です。

一時所得の金額 × 1/2 = 課税対象額

的中馬券のみが経費となる一時所得の考え方

ここで、多くの競馬ファンが疑問に感じるであろう点が、「収入を得るために支出した金額」の範囲です。一時所得の計算では、経費として認められるのは、利益(払戻金)に直接結びついた支出、つまり「的中した馬券の購入費用」のみとなります。同じレースで買った他のハズレ馬券や、他のレースで購入したハズレ馬券の費用は、一切経費に含めることができません。これは、過去の最高裁判所の判例でも示された考え方であり、趣味として楽しむ競馬の費用は、あくまで娯楽費と見なされるためです。

例えば、年間に10レースで合計2万円分の馬券を購入し、そのうち1レースの100円の馬券が的中して100万円の払戻金を得たとします。この場合、経費として計上できるのは的中した100円のみであり、残りの19,900円のハズレ馬券代は経費になりません。

例外的な「雑所得」と認められるケース

一方で、ごく稀なケースとして、競馬の利益が「雑所得」と判断されることがあります。雑所得とは、他の所得区分のいずれにも当てはまらない所得を指し、事業的規模で行われる活動から得た利益などが該当します。

雑所得と認められる最大のメリットは、ハズレ馬券の購入費用を必要経費として計上できる点です。しかし、これが認められるためには、趣味の範囲を明らかに超えた「営利を目的とする継続的行為」であることを客観的に証明しなくてはなりません。過去に雑所得と認められた裁判例では、年間を通じてほぼ全てのレースで、独自の予測ソフトウェアなどを用いて網羅的かつ機械的に馬券を購入し、年間収支で利益を出すことを目的としていた、といった事業レベルでの実態がありました。

| 項目 | 一時所得 | 雑所得 |

| 対象者 | 一般的な競馬ファン | 事業的規模で継続的に利益を追求する人 |

| 経費の範囲 | 的中馬券の購入費用のみ | 的中馬券およびハズレ馬券の購入費用 |

| 特別控除 | 年間最高50万円 | なし |

| 課税対象額 | 所得金額の1/2 | 所得金額の全額 |

| 証明の難易度 | 原則こちらに分類される | 極めて難しい |

このように考えると、単に収支を記録している、あるいは競馬に詳しいというだけでは雑所得と主張するのは困難です。ほとんどの競馬ファンの方にとっては、得た利益は一時所得に該当すると考えるのが、実態に即した適切な判断と言えます。

なぜPATでの馬券購入が税務署にばれるのか

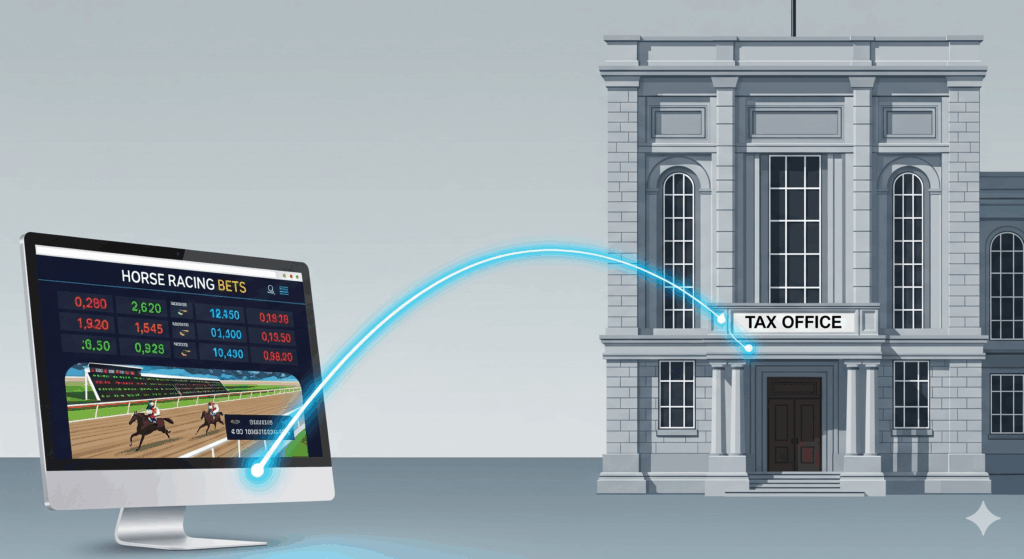

多くの方が「なぜPATでの馬券購入が税務署にばれるのか」という疑問を抱きますが、その答えはJRAから税務署への直接的な情報提供にあるわけではありません。発覚に至る最大の鍵は、JRAではなく、利用者自身が使っている「銀行口座」そのものにあります。PATの仕組みは、この銀行口座と不可分に結びついているため、お金のすべての動きが「デジタルデータ」として克明に記録されるのです。

競馬場やWINSでの現金購入とは根本的に異なり、PATを通じた取引は、購入資金の入金から的中した払戻金の受け取りまで、一つひとつの取引に日時と金額が明確に記録されます。この消すことのできない電子的な足跡、いわば「デジタルフットプリント」こそが、後日、税務署が所得を把握するための決定的な証拠となります。

税務署は、常に全国民の銀行口座を監視しているわけではありません。しかし、法律に基づき、税務調査の必要があると判断した場合には、金融機関に対して取引履歴の開示を求める正当な権限を有しています。調査が開始されるきっかけとして最も多いのが、申告された所得内容と不釣り合いな、不自然な入金です。

具体的には、以下のようなケースが考えられます。

1. 高額な払戻金による突発的な大口入金

数百万円、あるいは1,000万円を超えるような大金が、ある日突然個人の口座に振り込まれれば、それは極めて目立つ動きとなります。税務署の管理システムがこうした異常値を検知したり、金融機関側が不審な取引として報告したりする可能性も考えられます。

2. 継続的な入金による資産の増加

一度の金額は数十万円程度でも、短期間に何度もPATからの入金が繰り返されれば、年間の合計額は相当なものになります。これにより、確定申告されている所得額からは説明のつかない預金の増加が認められた場合、税務署はその資金の出所について関心を持つことになります。

調査が始まると、税務署は銀行から取引明細を取り寄せます。その明細には、「JRAデンシトウヒヨウ」といったように、振込元の名称がはっきりと記載されているため、どこから入金されたお金であるかは一目瞭然です。この段階で、競馬による利益であることを隠し通すことは、事実上不可能となります。

このように、PATでの馬券購入が税務署に把握されるプロセスは、密告や通報によるものではなく、銀行取引によって残された明白な記録を、税務署が法的な権限に基づいて確認することによって成り立っています。利便性の高いシステムである反面、その透明性の高さから、所得の発生を隠すことはできない仕組みになっているのです。

銀行口座の動きから発覚するケース

前述の通り、税務調査のきっかけとして最も多いのが、銀行口座の不自然な動きです。例えば、普段は数十万円しか残高がない口座に、突然数百万円や1,000万円といった大金が振り込まれたらどうでしょうか。銀行側がこれを不審な取引として認識する場合もありますし、税務署も金の流れを監視する中でこうした動きを察知することがあります。

税務署は、申告された所得内容と実態が合っているかを確認するため、内偵調査を行います。その一環として銀行口座の情報を確認し、申告されていない高額な入金が見つかれば、「このお金は何ですか?」という形で「お尋ね」と呼ばれる文書を送付してくることがあります。

このお尋ねに対して、合理的な説明ができない場合や、競馬による利益であることを認めた場合、そこから本格的な税務調査へと発展していくのです。一口に高額配当と言っても、その金額が大きければ大きいほど、銀行口座の動きは目立ちやすくなり、結果として税務署に把握されるリスクは格段に高まります。

支払調書が税務署に提出されるわけではない

競馬で高額な払戻金を手にした際、「JRAから税務署に連絡が行くのではないか」という不安を抱く方は少なくありません。この不安の根源にあるのが「支払調書」に関する誤解です。結論から言うと、JRAなどの競馬主催者が個人の的中者情報を支払調書として税務署に自動的に提出する、という仕組みは現在のところ存在しません。

そもそも支払調書とは、特定の支払いを行った事業者が「誰に、どのような名目で、年間いくら支払ったか」といった情報を記載して税務署に提出する法定資料です。これは、税務署が国民の所得を正確に把握し、申告漏れなどを防ぐための重要な仕組みの一つなのです。例えば、企業が外部の弁護士に報酬を支払ったり、個人の大家さんに事業用の事務所家賃を支払ったりした場合、その支払者である企業は支払調書を作成して税務署に提出する義務があります。

それではなぜ、競馬の払戻金はこの支払調書の対象外なのでしょうか。これには、実務上の困難さなどが背景にあると考えられます。競馬は、不特定多数の参加者が日々膨大な数の馬券を購入・的中させています。その一人ひとりを正確に特定し、年間の払戻額を管理して支払調書を作成することは、主催者側にとって極めて煩雑であり、現実的ではないのです。これは競馬に限った話ではなく、競輪やボートレースといった他の公営競技でも同様の扱いとなっています。

支払調書の不在が「安全」を意味しない理由

しかし、この事実を「申告しなくてもばれない」と解釈するのは、極めて危険な考え方です。支払調書の提出がないことと、納税の義務があること、そして税務署に発覚するリスクがあることは、それぞれ全く別の問題として捉える必要があります。

税務署は、支払調書だけに頼って調査を行っているわけではありません。もっと言えば、税務署は個人の資産状況を多角的に調査する強力な権限とノウハウを持っています。前述の通り、PATの利用履歴は銀行口座の記録と直結しており、税務署はこの銀行口座の入出金記録を合法的に調査する権限を持つのです。不自然に高額な入金があれば、それが調査の端緒となることは十分にあり得ます。

日本の所得税は、原則として「申告納税制度」を採用しています。これは、納税者自らが所得と税額を計算し、自主的に申告・納税するという制度です。支払調書は、あくまで税務署側がその申告内容の妥当性を確認するための補完的な資料の一つに過ぎません。したがって、支払調書の提出がないからといって、納税者側の義務が軽減されたり、免除されたりすることは一切ないのです。

要するに、支払調書の提出がないという事実は、手続き上の一側面に過ぎません。納税の義務は、所得を得た個人自身にあります。通知の有無で判断するのではなく、自身の所得と真摯に向き合い、ルールに従って行動することが何よりも大切なのです。

競馬の税金がばれるとどうなる?具体的なリスク

- 申告漏れが発覚した場合のペナルティ(追徴課税)

- 悪質なケースでは脱税で逮捕される可能性も

- 時効は存在する?過去の利益も遡って請求されるのか

- 「競馬 税金 ばれない」は嘘?よくある誤解を解明

申告漏れが発覚した場合のペナルティ(追徴課税)

もし確定申告をせず、後に税務署の調査で申告漏れが発覚した場合、本来納めるべきだった税金(本税)に加えて、ペナルティとしていくつかの追徴課税が課されることになります。これらは納税者の状況によって種類や税率が異なりますが、いずれも大きな負担となるものです。

| 追徴課税の種類 | 内容 | 主な税率 |

| 無申告加算税 | 期限内に確定申告をしなかった場合に課される。 | 納付すべき税額の15%~20%。自主的な申告で5%に軽減される場合がある。 |

| 過少申告加算税 | 申告はしたが、納税額が少なかった場合に課される。 | 追加で納める税額の10%。一定額を超えると15%。 |

| 重加算税 | 意図的に所得を隠したり、事実を偽ったりした場合に課される最も重いペナルティ。 | 無申告の場合は40%、過少申告の場合は35%。 |

| 延滞税 | 税金の納付が法定納期限に遅れた場合に、利息として課される。 | 納期限の翌日から納付する日までの日数に応じて計算される。税率は年によって変動する。 |

例えば、100万円の税金を申告しなかった場合、無申告加算税だけで15万円以上が追加で課される可能性があります。さらに、意図的な隠蔽と判断されれば重加算税として40万円、そして納付が遅れた日数分の延滞税も加わります。このように、申告漏れは本来の納税額を大幅に超える金銭的負担につながるリスクをはらんでいます。

悪質なケースでは脱税で逮捕される可能性も

税金の申告漏れは、単なる「うっかりミス」では済まされない場合があります。特に、利益の存在を知りながら意図的に申告しなかったり、所得を隠すために他人名義の口座を利用したりするなど、その手口が悪質だと判断された場合は、「脱税」という犯罪行為と見なされます。

脱税は「ほ税」とも呼ばれ、刑事罰の対象です。過去には、数億円単位の競馬の利益を申告せず、所得税法違反で逮捕・起訴された事例も実際に存在します。逮捕に至るケースは、金額の大きさもさることながら、その隠蔽工作の悪質性が重視される傾向にあります。

もちろん、全ての無申告が即座に逮捕につながるわけではありません。しかし、税務調査に対して虚偽の答弁をしたり、証拠を隠滅しようとしたりする行為は、当局の心証を著しく悪化させます。逮捕という最悪の事態を避けるためにも、利益が出た場合は正直に申告することが不可欠です。刑事罰を受ければ、金銭的なペナルティだけでなく、社会的な信用も全て失うことになりかねません。

時効は存在する?過去の利益も遡って請求されるのか

税金の申告漏れについて、「いつまでも追及されるのだろうか」という疑問を持つ方もいるかもしれません。結論から言うと、税金にも時効、より正確には「除斥期間」と呼ばれる法律上の期限が存在します。この期間が満了すると、国は税金を課したり徴収したりする権利を失うことになります。

しかし、この時効の存在が、申告を免れるための「抜け道」になるわけでは決してありません。むしろ、その仕組みを正確に理解することで、「時効を待つ」という選択がいかにリスクの高いものであるかが明確になります。

税金の時効、その具体的な期間とは

国税に関する時効(除斥期間)は、原則として、その税金を申告すべき期限(法定申告期限)から5年と定められています。所得税の確定申告の場合、法定申告期限は利益を得た年の「翌年3月15日」です。つまり、この日からカウントが始まり、5年が経過すると、通常の申告漏れに対する国の課税権は消滅するのです。

例えば、2025年中に得た競馬の利益について考えてみましょう。この場合の申告期限は2026年3月15日です。したがって、時効のカウントはこの日から開始され、原則として2031年の3月15日をもって時効が成立することになります。

ただし、これはあくまで「うっかり忘れていた」といった、意図的ではない申告漏れのケースです。もし、納税者が意図的に税金を免れようとしたと判断された場合、この時効はさらに延長されます。

悪質なケースでは時効が7年に延長される

「偽りその他不正な行為」によって納税を免れた、あるいは還付を受けたと税務署に認定された場合、時効は5年から7年に延長されます。この「不正な行為」とは、例えば以下のようなものが該当します。

- 利益を隠すために他人名義の口座に入金させる

- 税務調査の際に、事実とは異なる虚偽の説明をする

- 収入の存在自体を隠蔽しようとする行為

重要なのは、この「不正行為」に該当するかどうかの判断は、納税者自身ではなく税務署が行うという点です。自分ではそのつもりがなくても、客観的な事実から所得隠しと見なされれば、7年間は税務調査の対象となり続ける可能性があるのです。

「時効まで待つ」という考えが非現実的な理由

時効の期間を知ると、「5年、あるいは7年間見つからなければ大丈夫」と考えてしまうかもしれません。しかし、この考えは複数の理由から極めて危険であり、現実的ではありません。

第一に、税務署は数年分の情報を蓄積し、分析した上で調査に着手することが少なくありません。すぐに連絡が来ないからといって見逃されているわけではなく、むしろ泳がされている可能性もあるのです。時効が成立する直前の、4年目や6年目といったタイミングで調査が入り、申告漏れを指摘されるケースは頻繁に起こります。

第二に、発覚が遅れれば遅れるほど、ペナルティは雪だるま式に増加します。前述の通り、申告漏れには「無申告加算税」や「重加算税」といったペナルティが課されますが、それに加えて「延滞税」という利息に相当する税金が、法定納期限の翌日から納付する日まで日割りで加算され続けます。5年後に発覚した場合、この延滞税だけでも相当な金額に膨れ上がり、本来納めるべきだった税額を大幅に上回る支払いを求められることも珍しくありません。

これらの理由から、時効という制度は納税者が利用するための戦略ではなく、あくまで行政上の区切りに過ぎないと理解するべきです。経済的、そして精神的な負担を最小限に抑える最も賢明な方法は、利益が出た年の翌年に、ルールに従って正直に確定申告を行うことなのです。

「競馬 税金 ばれない」は嘘?よくある誤解を解明

インターネットの世界では、「競馬の税金はばれない」といった情報や、それを可能にすると謳うテクニックが散見されます。少しでも多くの払戻金を手元に残したいという気持ちから、こうした情報に惹かれてしまうこともあるかもしれません。しかし、これらの多くは税務当局の調査能力を過小評価した、極めてリスクの高い誤解に基づいています。ここでは、代表的な誤解を一つひとつ解き明かしていきます。

誤解1:現地(競馬場やWINS)で現金購入すれば大丈夫?

PATのように電子的な記録が残らないため、競馬場やWINSで現金購入・現金受領をすれば税務署に把握されない、という考え方です。確かに、馬券の購入と払戻しの瞬間だけを見れば、デジタルな足跡は残りません。しかし、問題はその後にあります。

高額な払戻金を現金で得た後、そのお金をどう管理するでしょうか。自宅に現金を保管し続けるのには盗難などのリスクが伴います。結局、多くの場合は銀行口座に預金することになるでしょう。一度に、あるいは複数回に分けて高額な現金を預け入れれば、銀行の取引記録に残り、不自然な入金として税務署の注意を引く可能性があります。金融機関は「犯罪による収益の移転防止に関する法律」に基づき、不審な取引を監視する義務も負っています。

また、車や不動産といった高価な買い物をした場合、税務署は「お買いになったこの資産の原資は何ですか?」と調査することがあります。その際に、申告所得から説明のつかない資金の出所が明らかになれば、過去の所得について追及されることになります。結局のところ、大金は使ったり貯蓄したりする過程で、何らかの形で社会と接点を持ち、その記録が残ることが多いのです。

誤解2:少額の利益なら申告しなくてもばれない?

一度の的中による利益が数万円程度であれば、すぐに税務調査の対象とはなりにくいかもしれません。しかし、所得税の計算は、個々のレースごとではなく、1月1日から12月31日までの「年間合計」で行われるという点を忘れてはなりません。

前述の通り、競馬の利益である一時所得には、年間で最高50万円の特別控除があります。申告義務が発生するのは、この控除額を差し引いてもなお利益が残る場合です。

例えば、春のG1シーズンで30万円の利益を出し、秋の競馬でも40万円の利益が出たとします。この場合、年間の利益合計は70万円です。特別控除50万円を差し引いた20万円が一時所得の金額となり、この20万円のさらに2分の1である10万円を、他の所得と合算して税額を計算し、申告する必要があるのです。「塵も積もれば山となる」という言葉の通り、一つひとつは少額でも、年間を通してみれば申告が必要な金額に達しているケースは十分に考えられます。

誤解3:海外のブックメーカーなら大丈夫?

近年では海外のブックメーカーを利用する方もいますが、「海外での利益だから日本の税務署には関係ない」と考えるのは大きな間違いです。日本の税法では、日本に居住している人は、所得が発生した場所が国内か海外かを問わず、そのすべての所得に対して日本の所得税を納める義務があります(全世界所得課税)。

さらに、現在では「CRS(共通報告基準)」という国際的な枠組みにより、世界各国の税務当局が非居住者の金融口座情報を自動的に交換しています。これにより、日本の国税庁も、日本居住者が海外に持つ金融機関の口座情報を以前より格段に把握しやすくなりました。「海外だからわからないだろう」という考えは、もはや通用しない時代になっているのです。

これらの誤解に共通するのは、税務当局の情報収集能力と分析能力を軽視している点です。税務署は、国税総合管理(KSK)システムなどを用いて納税者の情報を一元的に管理し、あらゆる角度から矛盾点や異常値を分析しています。「ばれない方法」を探し求めることは、常に発覚のリスクとペナルティの不安を抱え続けることを意味します。最も確実で心穏やかにいられる方法は、ルールに従って正しく申告することなのです。

まとめ:競馬の税金はルールを守って正しく付き合おう

- 競馬で得た利益は原則として「一時所得」に分類される

- 一時所得には年間で最高50万円の特別控除がある

- 控除額を超えた年間の利益には確定申告と納税の義務が生じる

- 一時所得の計算上、ハズレ馬券の購入費用は経費にならない

- PATを利用した馬券購入は銀行口座に取引記録が残る

- 税務署は調査権限に基づき個人の銀行取引記録を照会できる

- 高額な払戻金による不自然な入金は税務調査のきっかけになり得る

- JRAから個人の的中情報が直接税務署へ通知される制度はない

- 税金の申告漏れが発覚すると本来の税金に加えて重いペナルティが課される

- 無申告加算税や延滞税など複数の追徴課税が存在する

- 意図的な所得隠しは脱税と見なされ刑事罰の対象になる可能性がある

- 税金の時効は原則5年だが、悪質なケースでは7年に延長される

- 時効成立を待つ行為は延滞税が増え続けるためリスクが高い

- 現地での現金購入であっても発覚のリスクはゼロではない

- 正しい知識を身につけ期限内に確定申告を行うことが最も賢明な対策である